Прогноз погоды

Подробнее о погоде в Кобрине

Вс, 13 июля 2025

Официально

Райисполком

Решения Кобринского райисполкома

Комитет госконтроля

РОВД

Прокуратура

РОЧС

Пинский пограничный отряд

Транспортная инспекция

Налогововая инспекция

Госстандарт

Профсоюз

ЗЦГиЭ

Нотариальная контора

Охрана труда

Справка

Расписание транспорта

Вакансии

Афиша

Познай Кобрин

Кобрин 360

Прогноз погоды

Реклама

Рекламные объявления

Рекламодателю

Контакты

Электронные обращения

Архив газеты

для слабовидящих

Новости

Актуально

Политика

Правопорядок

Агропром

Спорт

Здоровье

Афиша

Свет веры

Все темы

Новости

Актуально

Политика

Правопорядок

Агропром

Спорт

Здоровье

Афиша

Свет веры

Все темы

11/07/2025 |

Здоровье

Как прожить лето круче всего - советы психолога Кобринского зонального ЦГиЭ

11/07/2025 |

Актуально

Некоторые белорусы могут получить матпомощь за ущерб от гроз и урагана. Кому положена?

11/07/2025 |

Новости

Очередной День открытого письма прошел в ПУ «Кобрингаз»

10/07/2025 |

Новости

Две стороны одной медали: памяти Иосифа Хомича, ветерана, труженика, человека

23/06/2025 |

Новости

Как доехать на работу? Расписание общественного транспорта, актуальное на 2 июля

Последние новости

13/07/2025

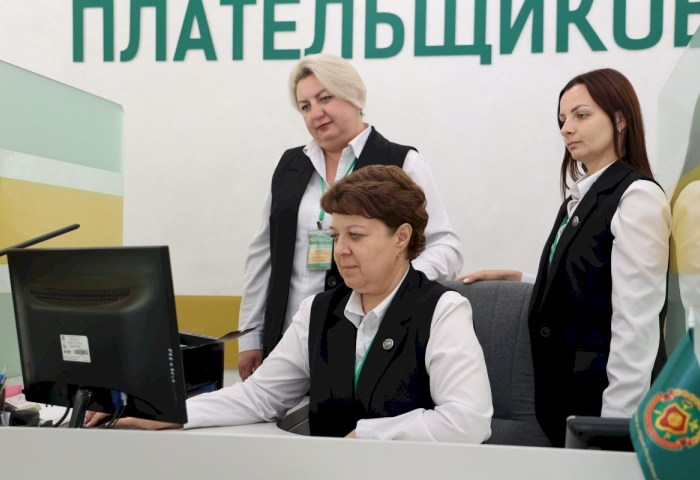

Бюджета крепкого залог - налоговые органы Республики Беларусь отмечают профессиональный праздник

Новости

13/07/2025

Гороскоп: что обещают астрологи 13 июля

Актуально

13/07/2025

Поздравление руководства Кобринского района с Днем работников налоговых органов

Новости

12/07/2025

Афиша праздничных мероприятий на День города Кобрина

Новости

12/07/2025

Ученые назвали питомцев, владельцы которых стареют медленнее

Актуально

12/07/2025

Люди, сохранившие достоинство и почти мистическую любовь к Родине - сегодня мы читаем вместе книгу Ирины Головкиной «Лебедина песнь»

Актуально

12/07/2025

Как копить деньги: пять проверенных способов

Актуально

12/07/2025

Гороскоп: что обещают астрологи 12 июля

Актуально

11/07/2025

В ночь на 12 июля у белорусов могут не работать банковские карточки некоторых банков

Актуально

11/07/2025

Забытые вкусы Беларуси: зразы, кныши и клюквенный суп

Актуально

11/07/2025

В Беларуси стартует основной этап вступительной кампании в вузы

Актуально

11/07/2025

Аутизм: жизнь в «стеклянном шаре»

Здоровье

11/07/2025

Белорусы могут предложить номинанта на птицу года-2026

Актуально

11/07/2025

Максимум возможностей лета: лучшие предложения недели в магазинах А1

Новости

11/07/2025

Заготовка грубых кормов в Кобринском районе на контроле у спасателей

Правопорядок

11/07/2025

Дистанционка под запретом: что изменится для школьников с 1 сентября

Новости

11/07/2025

Гороскоп: что обещают астрологи 11 июля

Актуально

10/07/2025

ЕРИП удалит личные кабинеты пользователей с 1 августа: кого это коснется и что делать

Актуально

10/07/2025

В Кобринском «Атланте» воспитывают чемпионов

Спорт

10/07/2025

Более 3500 рублей пожилая кобринчанка перевела мошенникам

Правопорядок

10/07/2025

Новая коллекция школьной формы поступит в продажу с 15 июля. Какие ожидать новинки?

Актуально

10/07/2025

Александр Мойсеюк: «Мы в ответе за каждого гражданина»

Новости

10/07/2025

В Кобринском районе женщина умерла от передозировки наркотиков. Возбуждено уголовное дело

Правопорядок

10/07/2025

К 1 сентября справка в сад или школу нужна не всем: Минздрав разъяснил порядок

Актуально

10/07/2025

Анатолий Никитюк из деревни Корчицы – механизатор, который и в 77 лет не представляет жизни без работы в поле

Новости

10/07/2025

В РОВД разъяснили, какое холодное оружие вы можете хранить дома, не нарушая законодательство

Правопорядок

10/07/2025

В период уборочной кампании ОГАИ Кобринского РОВД особое внимание уделяет сельскохозяйственной технике

Правопорядок

10/07/2025

Один из мобильных операторов объявил об увеличении стоимости услуг с 22 июля

Актуально

10/07/2025

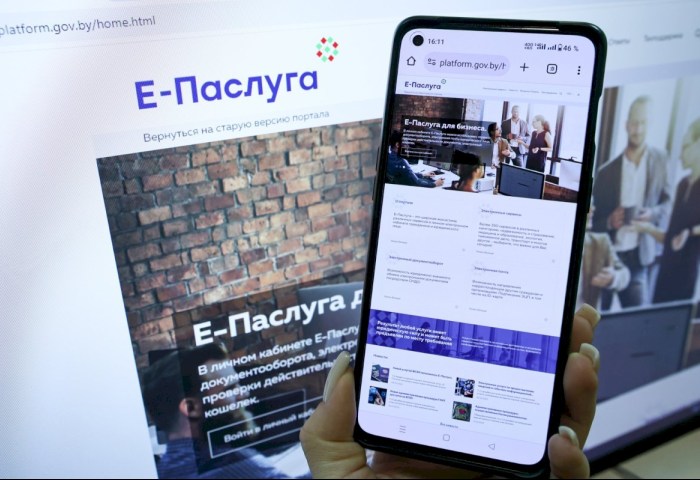

Специалист Кобринского райисполкома рассказал, как и для чего можно использовать ID-карту в связке с приложением «Е-Паслуга»

Новости

10/07/2025

12 июля состоится прямая телефонная линия с заместителем председателя Брестского облисполкома Вадимом Ольшевским

Актуально

1

2

3

4

5

6

7

8

9

10

Популярные материалы за месяц

13/06/2025 16:33 |

Новости

|

6703

Узнали, как добраться на работу после закрытия моста. Схемы проезда автобусов

23/06/2025 15:00 |

Новости

|

5824

Как доехать на работу? Расписание общественного транспорта, актуальное на 2 июля

08/07/2025 13:59 |

Новости

|

4443

В Кобринском районе будет оказана единовременная материальная помощь к учебному году - узнали условия

27/06/2025 16:16 |

Актуально

|

2578

Забытые рецепты Беларуси: 5 блюд, которые нужно вернуть на наши столы

20/06/2025 16:57 |

Новости

|

1763

Обновленное расписание пригородных автобусов по Кобринскому району

24/06/2025 12:47 |

Новости

|

1483

Светлана Гонгало – новый управляющий делами Кобринского райисполкома

30/06/2025 13:24 |

Актуально

|

1309

День Независимости. Афиша

Последние новости

13/07/2025 08:00 |

Новости

Бюджета крепкого залог - налоговые органы Республики Беларусь отмечают профессиональный праздник

13/07/2025 06:30 |

Актуально

Гороскоп: что обещают астрологи 13 июля

13/07/2025 06:00 |

Новости

Поздравление руководства Кобринского района с Днем работников налоговых органов

12/07/2025 17:00 |

Новости

Афиша праздничных мероприятий на День города Кобрина

12/07/2025 15:00 |

Актуально

Ученые назвали питомцев, владельцы которых стареют медленнее

12/07/2025 13:00 |

Актуально

Люди, сохранившие достоинство и почти мистическую любовь к Родине - сегодня мы читаем вместе книгу Ирины Головкиной «Лебедина песнь»

12/07/2025 10:00 |

Актуально

Как копить деньги: пять проверенных способов

Сейчас читают

Новости

В Кобринском районе будет оказана единовременная материальная помощь к учебному году - узнали условия

Новости

Закаленная болью: Юлия Гранько о непростом пути к семейному счастью

Новости

«Кобринский вестник» с представителями местной власти промониторил торговлю на селе

Новости

Канализационный коллапс в доме № 28 по ул. Дружбы

Новости

Подворье жительницы Андроново Надежды Петручик восхищает своей красотой